「もし自分が認知症になったら、アパート経営はどうなるのか…?」

高齢化社会の中、不動産オーナーの方にとって「認知症による判断能力の低下」は深刻なリスクです。

収益物件のオーナーが認知症になると、賃貸契約・修繕・売却などの判断や実行が困難になり、収入が絶たれる・資産価値が下がる

この記事では、そのリスクへの具体的な対策として注目されている「家族信託」について解説します。

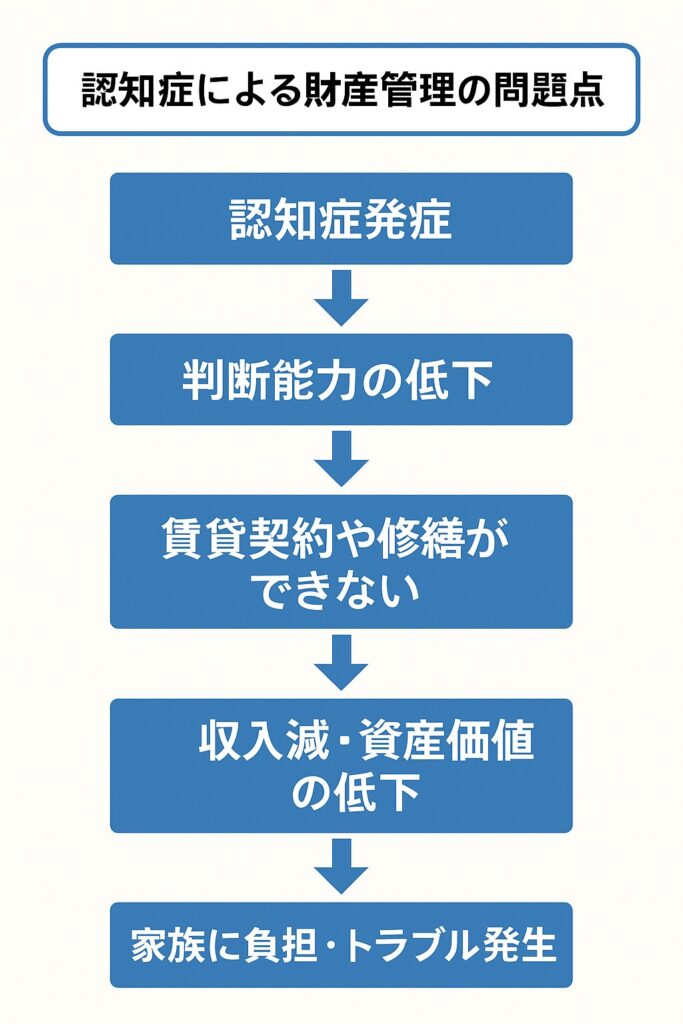

認知症になると何が問題になるのか?

オーナーが認知症になると、次のような事態が起こり得ます。

- 賃貸借契約の更新・新規契約の締結ができない

- 修繕工事や建て替えの判断・発注ができない

- 売却の判断・実行ができない

- 銀行口座が凍結され、家賃収入の受取り・支払いが困難に

- 確定申告など税務処理が滞る

▼図解:認知症による不動産管理リスクの流れ

成年後見制度ではなぜ不十分なのか?

認知症対策としてよく知られている「成年後見制度」ですが、収益物件の管理には以下のような限界があります。

- 家庭裁判所の許可が必要な場面が多く、柔軟な対応が難しい

- 投資や建て替えなど、積極的な判断が制限される

- 後見人への報酬が継続的に発生する

- 相続の準備ができない(法定相続のみ)

▼図解:成年後見制度と家族信託の比較表

| 項目 | 成年後見制度 | 家族信託 |

|---|---|---|

| 財産の活用 | 裁判所の許可が必要 | 原則自由に可能 |

| 管理者 | 裁判所が選任した後見人 | 委託者が自由に選任 |

| 費用 | 後見人報酬が継続 | 初期設計時の費用が中心 |

| 相続対策 | 不可(法定相続) | 可能(契約で指定) |

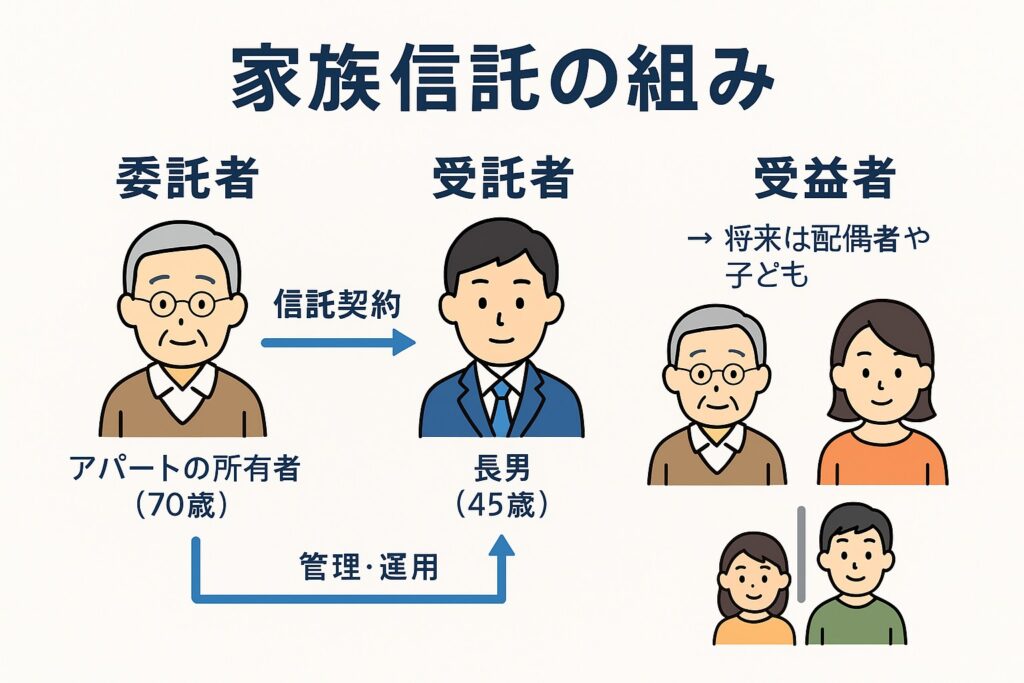

家族信託とは?基本的な仕組み

家族信託は、財産を信頼できる家族に託し、管理・運用してもらう仕組みです。

- 委託者:財産の持ち主(例:お父さん)

- 受託者:財産を管理する人(例:長男)

- 受益者:信託の利益を受ける人(例:お父さん、将来は配偶者や子ども)

▼図解:家族信託の基本構造

家族信託を使うことで得られるメリット

1. 継続的な物件管理が可能

- 認知症発症後も、受託者が契約や修繕などを代行

- 賃貸経営が止まらず、家族への収入も継続

2. 柔軟な財産活用ができる

- 市場状況に応じた売却・建て替えも契約次第で可能

- 家庭裁判所の関与なしに、家族内で意思決定が可能

3. 税務面での優位性

- 信託設定時の贈与税は原則不要

- 所得税は従来どおり委託者が負担

- 相続税対策としても設計可能

事例紹介:アパートオーナーの信託設計例

実際の信託設計の一例をご紹介します。

| 属性 | アパート経営を行う70歳男性 |

|---|---|

| 委託者 | 70歳のオーナー本人 |

| 受託者 | 長男(45歳・不動産業経験あり) |

| 受益者 | 当初はオーナー本人、将来は妻→子へ |

| 信託財産 | 築25年のアパート |

| 内容 | 管理・賃料収入・修繕・売却などの判断を長男が代行 |

家族信託を活用する際の注意点

受託者の選定

- 長期にわたる信頼関係が必要

- 不動産管理の判断力・責任感がある人を選ぶ

信託契約の設計

- 信託の終了条件、後継受託者の指定など、細かく設計が必要

- 税理士・司法書士など専門家と相談して作成するのが安全

まとめ:家族信託で安心の賃貸経営を

家族信託は、収益物件オーナーの「万が一」に備える有力な選択肢です。

成年後見制度では実現できない柔軟な財産管理を可能にし、家族間での引き継ぎや相続の設計もスムーズになります。

司法書士福田龍之介事務所では、家族信託を活用した財産管理のご相談を無料で承っております。

収益物件をお持ちの方、ご自身の老後の管理に不安を感じている方は、どうぞお気軽にご相談ください。

▼ご相談・お問い合わせはこちら

📞 お電話:049-227-3167

📧 メール:info@fukuda-jimusyo.com